Netflix 3 年前不被看好的「廣告方案」— 今天成為救命稻草

2022 年 11 月 Netflix 推「廣告方案」時、業界哀鴻遍野:「Netflix 認輸了、要淪為 Hulu 二軍」「純訂閱模式的堡壘破了」「品牌價值會被稀釋」。當時 Netflix 股價 3 個月跌 30%。

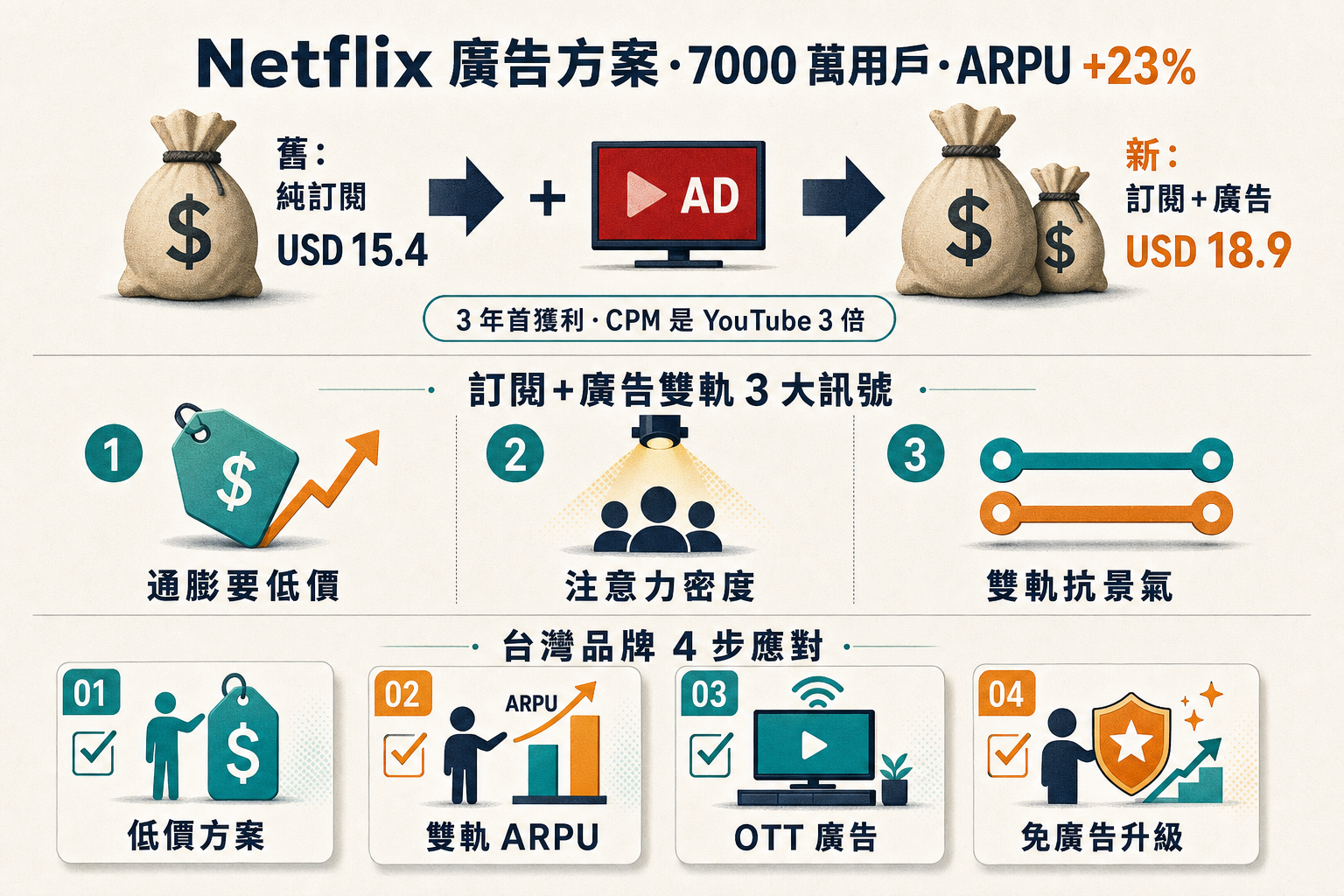

3 年後打臉:廣告方案突破 7000 萬用戶(占總訂戶 25%)、2026 年首度貢獻正利潤、整體 ARPU(每用戶平均收入)+23%、Netflix 股價從 USD 220 漲到 USD 720。這個「訂閱經濟 + 廣告」雙軌模式、正在重寫訂閱業的規則。

Netflix 廣告方案 3 年數據:3 個關鍵指標

指標 1:7000 萬廣告方案用戶(占總 25%)

2022 年 11 月首推、當時業界預估「頂多吸引 500 萬用戶」。實際 3 年後:

- 2023 年底:1500 萬

- 2024 年底:3800 萬

- 2025 年底:5900 萬

- 2026 年 5 月:7000 萬

超越所有分析師預期 2-3 倍。這個成長來自 3 個地區:北美(+800 萬/年)、拉丁美洲(+1200 萬/年)、東南亞(+1500 萬/年)— 這些地區的價格敏感度高、廣告方案 USD 6.99/月變成「終於買得起」的門票。

指標 2:整體 ARPU +23%(不僅沒被拉低)

直覺上「便宜方案吸走高價戶」會拉低 ARPU。實際反過來:

- 2022 年 Q3 ARPU:USD 15.4/月

- 2026 年 Q1 ARPU:USD 18.9/月(+23%)

為什麼?因為新用戶「純增量」+ 廣告收入補回降級戶的訂閱減少 + 廣告 CPM 比預期高 40%。Netflix 廣告 CPM USD 55-70、Hulu USD 45、YouTube USD 20-30 — 高 CPM 是因為「注意力密度」高(用戶專注看劇、不像 YouTube 邊滑手機)。

指標 3:2026 首度貢獻正利潤

前 3 年廣告方案處於「投資期」— 建廣告系統、招募廣告銷售團隊、洽談廣告主。2026 Q1 首度單獨結算獲利:

- 廣告收入:USD 32 億(占 Netflix 總營收 11%)

- 廣告方案毛利:USD 8 億

- 整體貢獻淨利:USD 5 億

3 年前的「傷品牌賭注」變成 3 年後的「金雞母」。

3 個結構性訊號:訂閱經濟進入雙軌時代

訊號 1:通膨壓力下低價方案成主流

2022-2025 年全球通膨累積 20%、消費者可支配收入吃緊、訂閱疲勞爆發:

- 美國家庭平均訂閱數 8.3 個(vs 2020 年 5.2 個)

- 訂閱月費總支出:USD 273/月(vs 2020 年 USD 141)

- 50% 家庭表示「想減少訂閱總支出」

結果:家庭開始「取捨」— 每個訂閱都要選最便宜方案。Netflix 廣告方案 USD 6.99 比純訂閱 USD 17.99 便宜 61%、正好卡進「便宜方案」的甜蜜點。

訊號 2:廣告主搶 Netflix 用戶注意力、CPM 是 YouTube 3 倍

廣告主「注意力密度」評估:

- YouTube:用戶邊看邊滑手機、平均專注 40%、可跳過廣告後 5 秒

- Netflix 廣告方案:用戶專心看劇、平均專注 85%、不可跳過

- 電視:專注 60%、可轉台

Netflix 廣告的「有效觸及」比 YouTube 高 2-3 倍、CPM 高 3 倍是合理定價。而且 Netflix 廣告方案用戶特徵:中高收入(USD 60,000+ 年薪)、25-45 歲、都市化 — 廣告主最愛的族群。這讓 Netflix 廣告變成「品牌廣告」(Cocacola、Apple、Toyota 等)、不是「表現廣告」(電商、遊戲)。

訊號 3:「訂閱 + 廣告」雙軌讓平台更穩定

純訂閱模式的痛:訂戶增長天花板 + 訂戶流失波動。純廣告模式的痛:景氣循環(廣告市場先衰退)。雙軌:

- 訂閱收入:穩定(訂戶流失率 < 3%/月)

- 廣告收入:成長性強(+40%/年、比訂閱收入快 4 倍)

- 兩者互補:景氣好時廣告收入強、景氣差時訂閱收入穩

Netflix 對投資人的訊號:「我們有 2 條收入線、風險分散」— 這個新故事支撐股價從 USD 220 漲到 USD 720。

對台灣品牌的 4 步應對策略

第 1 步:設計「低價+廣告」入門方案

不管你是 OTT(愛奇藝、CATCHPLAY)、音樂(KKBOX、SoundOn)、內容(天下、商周)、還是工具訂閱(如清單服務、記帳 App)、都可設計「免費/低價+廣告」入門層。設計原則:(1)比純訂閱便宜 40-60%;(2)廣告時長嚴格控制(每小時 < 4 分鐘);(3)廣告版位不干擾核心體驗;(4)明確「升級路徑」讓用戶知道花錢可去廣告。

第 2 步:計算「雙軌 ARPU 混合公式」

傳統訂閱 ARPU 公式:訂閱費 × 訂戶數。雙軌 ARPU:(訂閱費 × 訂閱戶數)+(廣告 CPM × 曝光數 × 廣告方案戶數)。範例:某 App 純訂閱 NT$200/月、100 萬訂戶、ARPU = NT$200。導入雙軌後:純訂閱 NT$200/月 × 70 萬戶 + 廣告方案 NT$60/月 × 40 萬戶 + 廣告收入 NT$60/月/戶 × 40 萬戶 = 混合 ARPU = NT$182/月、但總訂戶從 100 萬變 110 萬、總收入增長 10%。試算你的品牌適不適合。

第 3 步:搶 Netflix / Disney+ 廣告時段(比 YouTube 貴但轉換高)

如果你是「廣告主」而不是「訂閱平台」、考慮把 30% YouTube 預算轉到 OTT 廣告(Netflix、Disney+、Apple TV+)。理由:CPM 貴 3 倍、但注意力密度高 3 倍、轉換率高 2-4 倍、整體 ROAS 差不多但品牌訊號強很多。台灣 OTT 廣告門檻正在下降 — 之前只有大品牌能買、2026 年起中小品牌也能透過 Trade Desk / Google DV360 買到。

第 4 步:自家 App 內設「訂閱免廣告」升級路徑

對已有 App 但沒訂閱制的品牌(如新聞 App、遊戲 App、生活 App)、考慮設計「訂閱免廣告」升級。原本純廣告變現、加訂閱層 = 雙軌收入。已知案例:Reddit Premium(USD 5.99/月免廣告)、Duolingo Super(免廣告 + 額外功能)。台灣品牌可學:Line News、地產王、遊戲 App 都可加訂閱層。

結論:純訂閱 vs 純廣告二選一時代結束

Netflix 3 年前的「純訂閱堅持」被打破、證明「訂閱+廣告雙軌」不僅可行、還能同時強化兩條收入線。這改寫了訂閱經濟的規則。

對台灣品牌:(1)訂閱制品牌 — 現在就規劃「廣告方案」層、不要等到訂戶增長天花板才想到;(2)純廣告變現的品牌 — 現在就規劃「訂閱免廣告」升級、擴大 LTV;(3)B2B SaaS — 學 Notion 推 Free Tier(有限廣告或功能限制)、擴大用戶基數。純訂閱 vs 純廣告的世界已經結束、雙軌才是未來。

2026 年是台灣訂閱經濟品牌「補課雙軌」的關鍵年 — 誰先做誰贏、慢一步就被搶走。