K-beauty 進入第 2 波熱潮,這次靠通路不是產品

2015-2020 年是 K-beauty 產品熱潮:Innisfree、Etude House、TonyMoly 靠 Amazon 跟 Sephora 上架橫掃全球。2021-2023 年降溫、業界一度以為 K-beauty 熱潮結束。

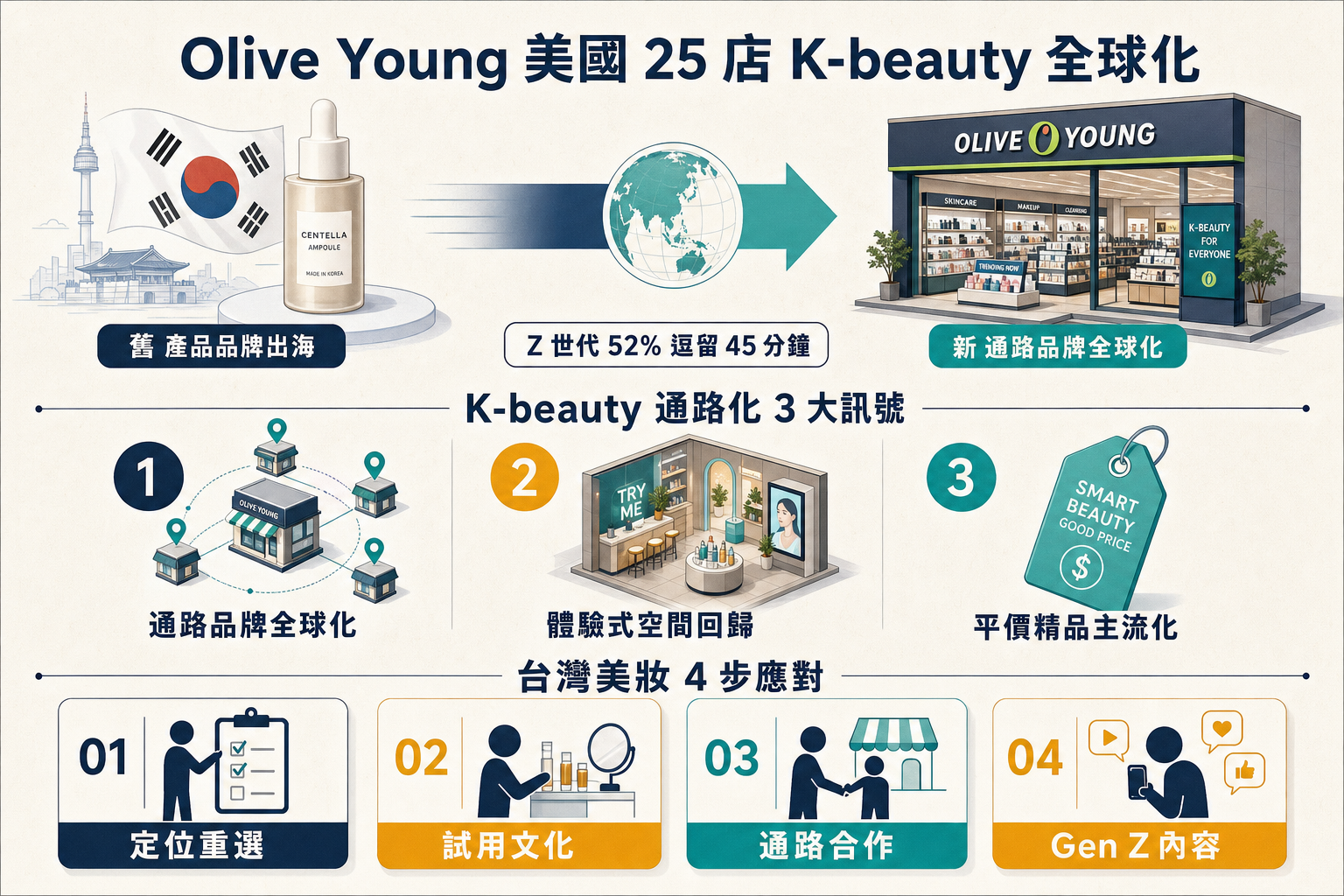

2024 年 Olive Young 進軍美國,這是韓國最大的美妝連鎖通路(韓國本土 1500+ 店、市占約 60%)。到 2026 年 5 月已在紐約、洛杉磯、舊金山、達拉斯突破 25 店。K-beauty 這次不靠產品品牌打天下、靠通路品牌重新定義全球美妝通路。

本文分析 3 大結構性訊號、給台灣美妝業(含產品品牌、通路品牌)的啟示。

Olive Young 進軍美國 2 年觀察數據

以下數字部分來自 Olive Young 官方發布、部分為業界估算與觀察、實際情況可能有落差:

- 店數:2024 年 3 店(試水溫)→ 2025 年 12 店 → 2026 年 5 月 25 店(成長速度業界少見)

- 店均營收:業界觀察約每月 USD 45 萬(Sephora 同區位觀察約每月 USD 30-50 萬、平起平坐)

- Z 世代客群佔比:52%(Sephora 業界觀察約 40%、Ulta 業界觀察約 35%)

- 平均逗留時間:45 分鐘(Sephora 業界觀察約 20-25 分鐘)

- 客戶 NPS 淨推薦:業界觀察約 72 分(美妝零售業界平均約 50 分)

這些數字在成熟的美國美妝零售市場非常突出。分析師形容 Olive Young 是「Costco + Sephora + 韓國潮流」的混合體。

3 大結構性訊號

訊號 1:K-beauty 通路品牌走向全球化,不再只是產品品牌

過去 K-beauty 出海是「單一產品品牌」戰略:Innisfree 賣綠茶保養、Etude House 賣可愛化妝、TonyMoly 賣趣味包裝。每個品牌各自建立海外通路、成本高、規模化困難。

Olive Young 是「通路品牌」戰略:1 家店同時展示 300+ 個 K-beauty 品牌、消費者一次採購。對品牌方好處:不用自己開店;對消費者好處:可以比較試用;對 Olive Young 好處:規模化擴張。

這個模式業界觀察正在被複製:Nature Republic Global、Innisfree World Store 等也在跟進。K-beauty 正在從「品牌矩陣」進化到「通路生態系」。台灣品牌需要思考:要當「產品品牌」(靠通路上架)還是「通路品牌」(靠展示多品牌)?

訊號 2:Gen Z 對「體驗式美妝空間」的偏好推動實體店回歸

2020-2023 年美妝業盛行「純電商 DTC」(Direct-to-Consumer):Glossier、Function of Beauty、Deciem 等靠純線上模式起家。業界觀察 2024-2026 年這個趨勢反轉。

- Glossier 2024 年開始密集開實體店(觀察約 15 店)

- Function of Beauty 進 Target 通路

- Rare Beauty 進 Sephora 實體店

原因:Gen Z 對「體驗」的重視超過純便利。買美妝要試、要看、要拍 IG。Olive Young 完全符合這個需求,門市設計成「IG-worthy space」(適合拍照打卡)、90% 商品可試、免費體驗區。

結論:美妝業從「電商優先」轉向「體驗優先」。這是 Gen Z 消費行為改寫零售業的訊號。台灣美妝品牌不能只做電商、實體體驗場景是必需品。

訊號 3:「平價精品」在通膨時代成主流定位

2022-2025 全球通膨累積約 20-25%(依國家不同)、消費者可支配收入緊縮、但美妝需求沒降(因為心理慰藉功能)。這帶動「平價精品」定位崛起。

- 不是最便宜(Walmart、CVS)

- 不是最貴(Chanel、Dior)

- 是「有精品感的平價品」(Olive Young、Decathlon、Uniqlo 都在這個位置)

Olive Young 平均客單約 USD 45(觀察數字),比 Sephora 業界觀察約 USD 75 便宜 40%、但門市體驗感相近。這種 sweet spot 在通膨時代最容易被消費者接受。

對台灣美妝品牌的 4 步應對策略

第 1 步:重選「通路 vs 品牌」定位

問自己:你的美妝品牌是「產品品牌」(做好 1-3 個明星產品、靠通路上架)還是「通路品牌」(展示 30+ 品牌)?多數台灣品牌卡在中間、既沒建立產品明星、也沒通路優勢。建議:先選 1 條路、聚焦做透。

第 2 步:門市設計「試用文化」

不管你是 DTC 品牌、通路品牌、還是傳統櫃檯、都要設計「試用友善」的空間:

- 90% 商品可自由試(不是只放櫃台)

- 設「打卡角落」(IG-worthy 佈景)

- 員工「不推銷」(讓客戶自由逛、只提供諮詢)

- 免費體驗品(試用裝、樣品盒)

第 3 步:跟通路品牌合作出海(不要單打獨鬥)

如果你是產品品牌想出海,別自己開店(成本太高)。建議路徑:(1)先進屈臣氏亞洲通路(東南亞很強);(2)進 Olive Young 韓國本地(進去後可能跟著出海到美國);(3)進 Sephora Asia。這樣通路幫你負責客流、你專心做產品。

第 4 步:Gen Z 內容行銷加碼

Olive Young 在美國的成功不只是店、還有內容行銷。Instagram + TikTok 密集內容、加上 Z 世代網紅合作(不是大明星、是 100 萬追蹤以下的中型 KOL)。台灣美妝品牌業界觀察行銷預算 60% 還花在傳統媒體(電視、雜誌)、應該重新分配到內容行銷 + 中型 KOL。

結論:K-beauty 第 2 波,通路品牌是新主角

Olive Young 在美國的成功不是韓國美妝品牌單獨的勝利、是「通路品牌 + 平價精品 + 體驗場景」這個新公式的證明。這個公式業界觀察會被全球美妝業複製。

對台灣品牌:(1)產品品牌要抓好 Olive Young 這波紅利、進駐它的通路;(2)通路品牌(康是美、寶雅、屈臣氏)要思考「東南亞出海」複製 Olive Young 模式;(3)DTC 品牌要重新規劃實體店戰略、電商 + 實體混合才是未來。

K-beauty 第 1 波是「產品明星」時代(Innisfree、Etude)、第 2 波是「通路生態系」時代(Olive Young)、預期第 3 波會是「AI 個人化美妝服務」時代。台灣品牌現在補課通路品牌、還來得及。