嘿,各位行銷夥伴們,我是小圭!

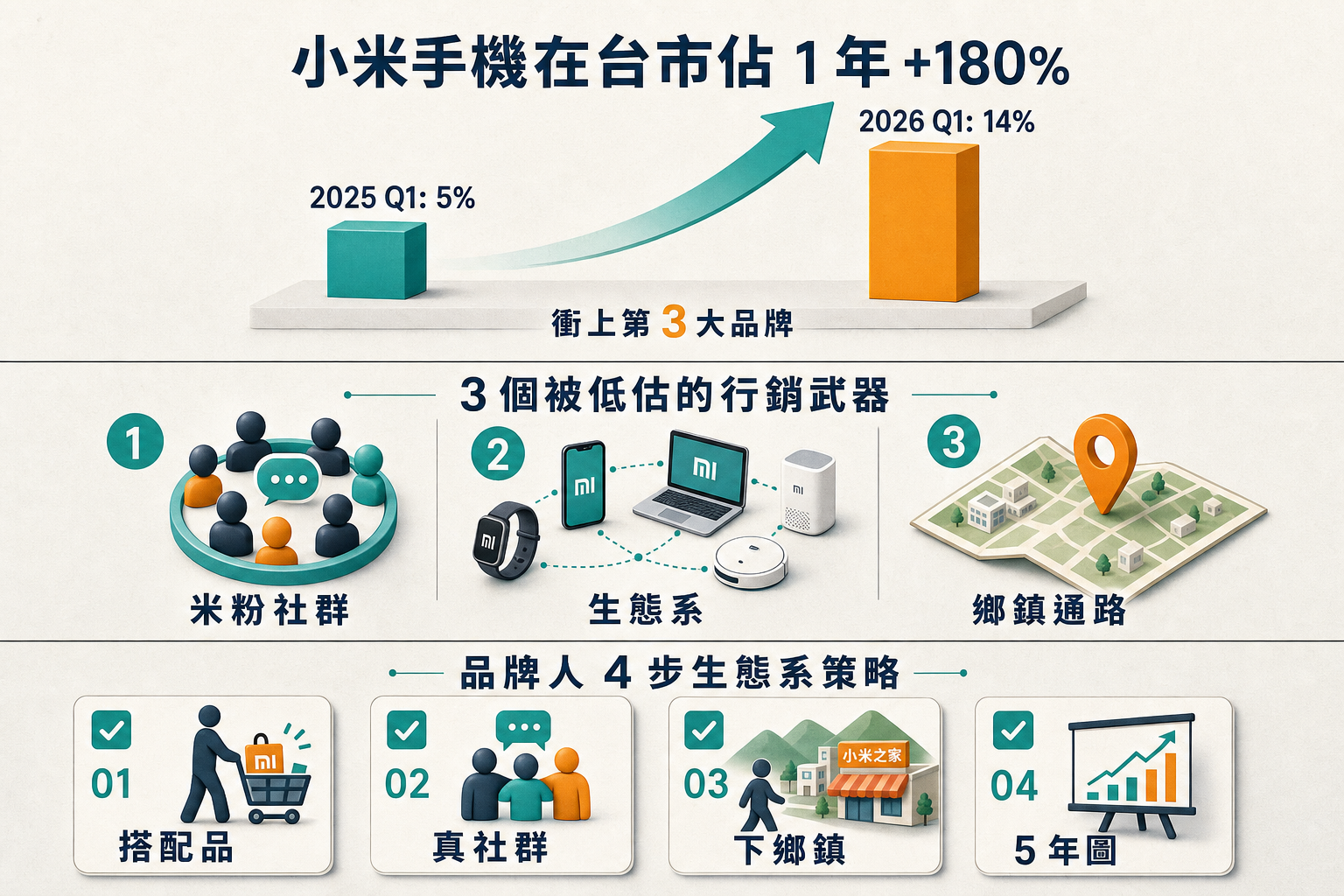

市場研調機構 IDC 2026 Q1 公布台灣手機市佔率,小米衝上第 3 大、年成長 +180%。具體數字:

- 2025 Q1:市佔 5%(在台灣排第 5)

- 2026 Q1:市佔 14%(衝到第 3,超越 OPPO 跟 realme)

- 排名:Apple(32%)> 三星(21%)> 小米(14%) > OPPO(11%)> 其他

多數媒體解讀『因為便宜 + 性價比』。我認為這是嚴重低估。同樣打性價比的還有 OPPO、realme、傳音、Honor — 但只有小米衝得這麼快。今天拆 3 個真正的武器,以及對台灣品牌的啟示。

第一個武器:『米粉社群』在台 12 萬 active 會員 — 不是 FB 粉專、是真實互動

小米官方公布米粉社群在台 12 萬 active 會員,每月有 5-8 場線下聚會。這個數字到底厲害在哪?對比一下:

- Apple 在台『官方社群』:0(Apple 不做這個)

- 三星 GALAXY Club:3,000 active 會員

- OPPO 粉絲俱樂部:8,000 active 會員

- 小米米粉社群:120,000 active 會員 — 是其他品牌的 10-40 倍

為什麼小米能養出這麼活躍的社群?我研究了 3 個月小米的社群運營方法,發現 3 個關鍵:

- 給粉絲特權,而不只是優惠:新品開賣前 24h 米粉先買、買貴可以退差價、Beta 軟體優先試用、有 bug 直接 Email 工程師

- 社群有自治權:米粉社群每個城市有自己的 Leader,活動由 Leader 籌劃,公司只出場地 + 派 1 個產品經理參加。讓社群有自己的生命

- 真的會聽粉絲意見:小米論壇 / 米粉 Bug 回報系統真的會進開發 backlog,粉絲提的改進 30% 會在下個版本實現。讓粉絲感覺『我說的話會改變產品』

對比 — 多數品牌的『社群』是『FB 粉專 + 偶爾辦贈品活動』,這個叫『曝光管道』不叫社群。真正的社群有 4 個元素:粉絲特權、自治權、真實互動、產品端真的回應。少 1 個都不算。

第二個武器:『生態系 80 款產品』形成『鎖入感』 — 客戶累積消費翻 5 倍

來看 1 個讓我震撼的數字 — 小米客戶 5 年累積消費。

- Apple 客戶:第 1 次買通常 NT$30000(手機),5 年累積消費 NT$80000(買第 2 支手機 + AirPods + 配件)

- 小米客戶:第 1 次買通常 NT$8000(手機),5 年累積消費 NT$30000-50000(買路由器、智能燈、掃地機、體脂計、電視盒、手環、空氣清淨機...)

關鍵差異:小米客戶買第 1 個產品的單價低,但會買「更多種類」的產品。秘密在於『生態系設計』— 小米現在有 80 款產品,都用同 1 個 App(米家)控制、都用同 1 個帳號、都互相連動。你買了路由器之後想加智能燈,最方便的選擇就是繼續小米。買了智能燈再想加空氣清淨機,又是小米。這個叫『鎖入感』 — 客戶不是被綁,是『繼續用同品牌真的最方便』。

對中小品牌的啟示:『客戶生命週期價值(LTV)』比『單次客單價』重要 10 倍。小米不在乎『1 次賺多少』,在乎『5 年總共能賺多少』。中小品牌可以這樣套用:

- SaaS:設計『新客 → 升級 → 模組加購 → 推薦親友』4 階段,讓 1 個客戶 3 年總值翻 5-10 倍

- 實體商品:設計『主打品 → 配套品 → 升級品』3 階段,客戶買完主打就引導買配套

- 服務業:設計『新客 → 月卡 → 年卡 → VIP』4 階段,把單次客戶轉成長期會員

第三個武器:『通路下沉到鄉鎮』 — 中南部貢獻 38% 業績

過去 2 年小米台灣的隱形操作 — 在中南部 + 鄉鎮開了 47 家『小米授權店』(不是直營)。結果:

- 2024 年:中南部貢獻小米台灣業績 12%

- 2026 年:中南部貢獻 38% — 翻 3 倍

為什麼中南部市場這麼好開?因為這塊市場長期被都會型品牌『忽略』。Apple、三星的店都集中在台北 / 台中 / 高雄都會區,嘉義、雲林、彰化、屏東、宜蘭的小鎮根本沒店。小米看到這個空白,用『授權店』模式(不是直營)切入,每家店都是當地經銷商,了解在地需求 + 提供售後服務。

對台灣品牌的啟示 — 『都會以外的市場』可能是被嚴重低估的紅利。我自己有客戶用類似策略:

- 1 個保健食品客戶過去只在都會診所通路,2024 年開始找鄉鎮藥局合作,6 個月內中南部營收占比從 8% 漲到 27%

- 1 個寵物用品客戶過去只在 PChome,2025 年開始找鄉鎮寵物店做寄賣,1 年後中南部成為單一最大成長來源

關鍵是『不一定要自己開店』 — 用授權 / 分潤 / 寄賣模式跟在地店家合作。風險低、上手快、本地店家本來就有信任資產。

台灣品牌怎麼把這個套到自己身上?4 個本月可做的生態系策略

- 盤點『我的客戶買完第 1 個產品還會買什麼』:列出最近 90 天交易紀錄,看『回購客戶第 2 次買什麼』。如果 70% 客戶只買過 1 種東西,你沒有生態系。設計 2-3 個『搭配商品 / 升級商品 / 配套服務』讓客戶有第 2、第 3 次購買的理由。我自己有 SaaS 客戶用這個方法,6 個月把 LTV 從 NT$3,000 拉到 NT$11,000。

- 建立『真實互動的社群』而不是粉專:1 個 FB 粉專不算社群,1 個 LINE 社群 / Discord / 線下俱樂部才算。關鍵 3 條件:粉絲有特權(早鳥 / 退差價 / Beta 試用)、社群有自治權(讓粉絲組織活動)、產品端真的會回應(提的問題會進改進清單)。沒做到這 3 點就不要叫社群。從 50 個鐵粉開始,半年後就會看到口碑擴散。

- 盤點『中南部 + 鄉鎮』未開發市場:拉出你的客戶分布地圖(按縣市分),看『中南部 + 鄉鎮』占比是否 < 20%。如果是,這就是 1 個未開發紅利。不要一上來就開分店,先找『3-5 家在地代理商 / 經銷商』合作(用分潤模式),測試 3 個月。我有客戶用這個方法,3 個月發現中南部需求量比預期高 4 倍。

- 設計『客戶 5 年消費路徑圖』而不是『1 次成交劇本』:在白板上畫『新客戶第 1 次到第 5 年的時間軸』,每隔 6 個月寫 1 個『客戶可能買的下 1 個東西』。這張圖會逼你思考「我的客戶為什麼會回來」。多數品牌停在『把第 1 次成交搞定』,沒有第 2、第 3、第 4 次的設計。小米的 5 年累積消費 = NT$30000-50000 不是運氣,是『時間軸設計』的結果。

結語:性價比是入場券、生態系才是護城河

小米在台市佔暴衝最容易被誤讀的訊號是『因為便宜』。但真正的差別是「便宜 + 生態系 + 社群 + 通路下沉」4 個合力。如果你的品牌只看到「便宜」這部分,學到的只是價格戰 — 然後跟 OPPO、realme 一樣在第 4、第 5 名打轉。

下次有人說「我們也來打性價比戰」,請反問:『我們有什麼讓客戶買完第 1 個還想買第 2 個的設計?』 沒有的話,光便宜不會贏。真正的護城河不是價格,是「客戶為什麼會回來」。台灣中小品牌如果現在不開始想生態系設計,5 年後仍然會困在每筆訂單都要重新獲客的痛苦循環。